給与計算の初心者向けガイド!計算方法・手順・注意点を分かりやすく解説

給与計算は、企業活動において欠かすことのできない重要な業務です。しかし、初めて給与計算を担当する方にとっては、「計算の流れが分からない」「何を基準に計算すればよいのか不安」と感じることも多いのではないでしょうか。

給与計算は、金額を算出する作業ではなく、勤怠管理、就業規則の内容、社会保険や税金など、様々な情報を正確に反映させる必要があります。

本記事では、給与計算初心者の方に向けて、事前に確認すべきポイントから基本的な計算式、具体的な算出手順、注意点までを分かりやすく解説します

給与計算アウトソーシングをご検討の方は以下のページをご覧ください。

給与計算アウトソーシング(代行)はこちら

1. 初心者が最初に確認すべき給与計算のポイント

給与計算を正しく行うためには、計算作業に入る前の準備が非常に重要です。初心者の方でも最初に確認すべきポイントを押さえておくことで、計算ミスやトラブルを未然に防ぐことができます。

1.1 最新の従業員情報を正確に把握する

給与計算を実施する前に、確認するポイントとして重要となるのが、従業員情報の正確な把握です。

入社・退職、雇用形態の変更、扶養家族の増減、住所変更などの情報が最新でない場合、社会保険料や税額の計算に影響が出ます。

特に、生年月日・扶養人数の変更は、社会保険料や所得税額に直結するため、見落としがないよう注意が必要です。

給与計算初心者の方は、従業員名簿や人事データを定期的に更新し、最新情報が反映されているかを必ず確認するようにしておきましょう。

1.2 就業規則・給与規程を確認する

給与計算は、法律だけでなく、会社独自の就業規則や給与規程に基づいて行われます。

基本給の決め方、残業手当の計算方法、各種手当の支給条件などは、就業規則や給与規程に明記する必要があります。内容が曖昧なまま計算を行うと、従業員との認識のズレが生じやすくなりますので、給与計算を始める前に、就業規則・給与規程の内容を一通り確認し、不明点があれば事前に整理しておくことが大切です。

1.3 正確な勤怠データを用意する

勤怠データは、給与計算の土台となる情報です。

出勤日数、労働時間、残業時間、深夜労働、欠勤や遅刻早退の有無などが正確に記録されていなければ、正しい給与計算はできません。タイムカードや勤怠管理システムの打刻漏れ、修正漏れがないかを確認することが、初心者にとって特に重要なポイントです。

2. 給与計算の基本となる計算式

給与計算の基本構造は、以下の式で表されます。

総⽀給額 − 控除額 = 差引⽀給額(手取り額)

この式を理解することで、給与計算全体の流れが明確になります。

総支給額とは、従業員に支払う賃金の合計額です。一方、控除額は、法律や制度に基づいて差し引く金額を指します。最終的に従業員の口座に振り込まれる金額が、差引支給額(手取り額)です。

給与計算では、「何を足して、何を引くのか」を明確に意識することで、計算ミスを防ぎやすくなります。

3. 給与計算の手順

3.1 ① 勤怠データを集計する方法

給与計算の第一歩は、勤怠データの集計です。対象期間内の出勤日数や労働時間を正確に把握します。

具体的には、以下の項目を確認します。

- 所定労働日数・所定労働時間

- 勤務日数・労働時間

- 残業時間(時間外労働時間)

- 深夜労働時間

- 休日出勤時間

- 欠勤・遅刻・早退の有無

勤怠データに誤りがあると、その後の計算すべてに影響が及びます。初心者の方は、集計後に必ずダブルチェックを行い、異常値がないかを確認することをおすすめします。

3.2 ② ⽀給額(総⽀給額)の計算

勤怠データを基に、総支給額を計算していきます。

総⽀給額には、大きく分けて固定的な給与と変動的な給与の2種類が含まれます。固定的な給与とは、就業規則や給与規程に基づき、基本給や役職手当、職務手当など、毎月ほぼ一定額が支払われる賃金のことです。

変動的な給与とは、実際の労働実績に応じて金額が変わる賃金のことです。代表的なものとしては、時間外労働手当、深夜労働手当、休日労働手当などの割増賃金が該当します。これらは労働基準法に基づき、通常の賃金に一定の割増率を上乗せして支払う必要があります。

割増賃金を計算する際には、一般的に、次のように計算します。

【割増賃金の計算式】

1時間当たりの基礎賃金×対象の労働時間数×各種割増率

割増率は労働の内容や時間帯に応じて、以下の最低割増率が定められています。

- 時間外労働: 法定労働時間(1日8時間、週40時間)を超えた労働に対し、25%以上。

- 深夜労働: 午後10時から午前5時までの労働に対し、25%以上。

- 休日労働: 法定休日(週1回または4週4日)の労働に対し、35%以上。

- 月60時間を超える時間外労働: 50%以上

以上を踏まえ、最終的な総支給額は次の式で求められます。

【総支給額の計算式】

総支給額 = 基本給 + 各種手当 + 割増賃金

3.3 ③ 控除額の計算方法と内訳

控除額には、大きく分けて健康保険料、厚生年金保険料、介護保険料、雇用保険料といった社会保険料と、所得税、住⺠税といった税金が含まれます。これらは法律や制度に基づいて徴収されるものであり、企業が独自に決めるものではありません。

- 社会保険料の計算方法

社会保険料は、種類によって計算の基礎となる金額や料率が異なるため、計算前に必ず確認してから行うようにしましょう。

基本的な考え方として、健康保険料・厚生年金保険料・介護保険料は「標準報酬月額」を基に算出されます。

標準報酬月額とは、毎月の給与額を一定の等級に当てはめた金額であり、実際の給与そのものではなく、あらかじめ定められた区分に基づいて決定されます。この仕組みにより、社会保険料は毎月大きく変動せず、安定した負担額となるよう設計されています。

健康保険料の基本的な計算式は次のとおりです。

【健康保険料の計算式】

標準報酬月額×健康保険料率÷2

健康保険料は原則として会社と従業員が折半で負担するため、上記の計算式では最後に2で割っています。

厚生年金保険料や介護保険料についても、健康保険料と同様に標準報酬月額にそれぞれの保険料率を掛け、会社と従業員で折半する仕組みになっています。そのため、給与計算初心者の方は、「標準報酬月額×料率÷2」という基本の考え方を押さえておくと理解しやすくなります。

一方で、雇用保険料は標準報酬月額ではなく、その月に実際に支払われた総支給額を基に計算します。したがって、残業代などが多い月は雇用保険料も増える仕組みになっています。

【雇用保険料の計算式】

月支給額合計×保険料率

雇用保険料率は年度ごとに変更されることがあるため、最新の情報を確認することが重要です。

参考:令和7年度の雇用保険料率|厚生労働省 - 子ども・子育て⽀援金制度について(令和8年4月 開始)

また、令和8年4月から子ども・子育て⽀援金制度が開始されます。これは、少子化対策の財源確保を目的として創設される制度で、健康保険料とあわせて徴収される仕組みとなっています。

支援金額は、各被保険者の標準報酬月額または標準賞与額に一定の支援金率を乗じて算出します。その算出額を、会社と

従業員が半分ずつ負担することになります。

令和8年度の支援金率は全国一律で0.23%と定められています。

【子ども・子育て支援金の計算式】

標準報酬月額 × 支援金率(0.23%)

任意継続被保険者の場合は、一般保険料や介護保険料と同様に全額自己負担となります。

参考:子ども・子育て⽀援金制度について|こども家庭庁

こども・子育て支援金については、下記の記事で詳しく解説しています。

【関連記事】

4月から始まる「子ども・子育て⽀援金」制度をわかりやすく解説 - 税金の計算方法

給与から控除される税金には、主に「所得税」と「住⺠税」があります。

これらは計算方法が異なるため、それぞれの仕組みを理解しておくことが重要です。

所得税は、社会保険料を控除した後の給与額と扶養親族等の数を基に、源泉徴収税額表に当てはめて算出します。

企業は国税庁が公表している最新の税額表を使用し、毎月の給与から適切な金額を源泉徴収します。所得税額は、給与額や扶養人数の変動によって変わるため、従業員情報を正確に管理することが不可欠です。

住⺠税は、前年の所得を基に計算され、市区町村から企業に送付される「住⺠税決定通知書」に記載された金額をもとに控除します。

通常、6月から翌年5月までの12か月に分けて給与から天引きされます。

したがって、住⺠税は年度途中で給与が変わっても、基本的には通知された金額に基づいて控除されます。

参考:令和8年分 源泉徴収税額表|国税庁

3.4 ④ 差引⽀給額(手取り額)の確定方法

給与計算の最終段階は、総支給額と控除額をもとに差引支給額(手取り額)を確定することです。

差引支給額とは、実際に従業員の口座に振り込まれる金額、もしくは現金で支払われる金額を指します。

これまでに算出した総支給額と控除額が正確かどうかを改めて確認します。総支給額には基本給や各種手当、割増賃金が正しく反映されているか、控除額には社会保険料や所得税、住⺠税が最新の料率や通知に基づいて計算されているかをチェックすることが重要です。ここでミスがあると、差引支給額も誤った金額になってしまいます。

確認が完了したら、次の計算式に従って差引支給額を確定します。

【差引支給額の計算】

総支給額 − 控除額 = 差引支給額(手取り額)

計算が完了したら、その内容を給与明細書に正しく反映させます。

給与明細書には、総支給額の内訳(基本給・手当・割増賃金など)と、控除額の内訳(健康保険料・厚生年金保険料・雇用保険料・所得税・住⺠税など)を明確に記載することが求められます。

4. 給与計算で守るべきルール

給与計算は単なる計算作業ではなく、労働基準法や最低賃金法などの労働関係法令に基づいて適正に行われなければならない法的義務を伴う業務です。

そのため、企業は自社のルールだけでなく、法律で定められた最低限の基準を必ず守る必要があります。これらのルールを理解しないまま給与計算を行うと、未払い賃金の発生や是正指導、罰金などのペナルティにつながる可能性があります。

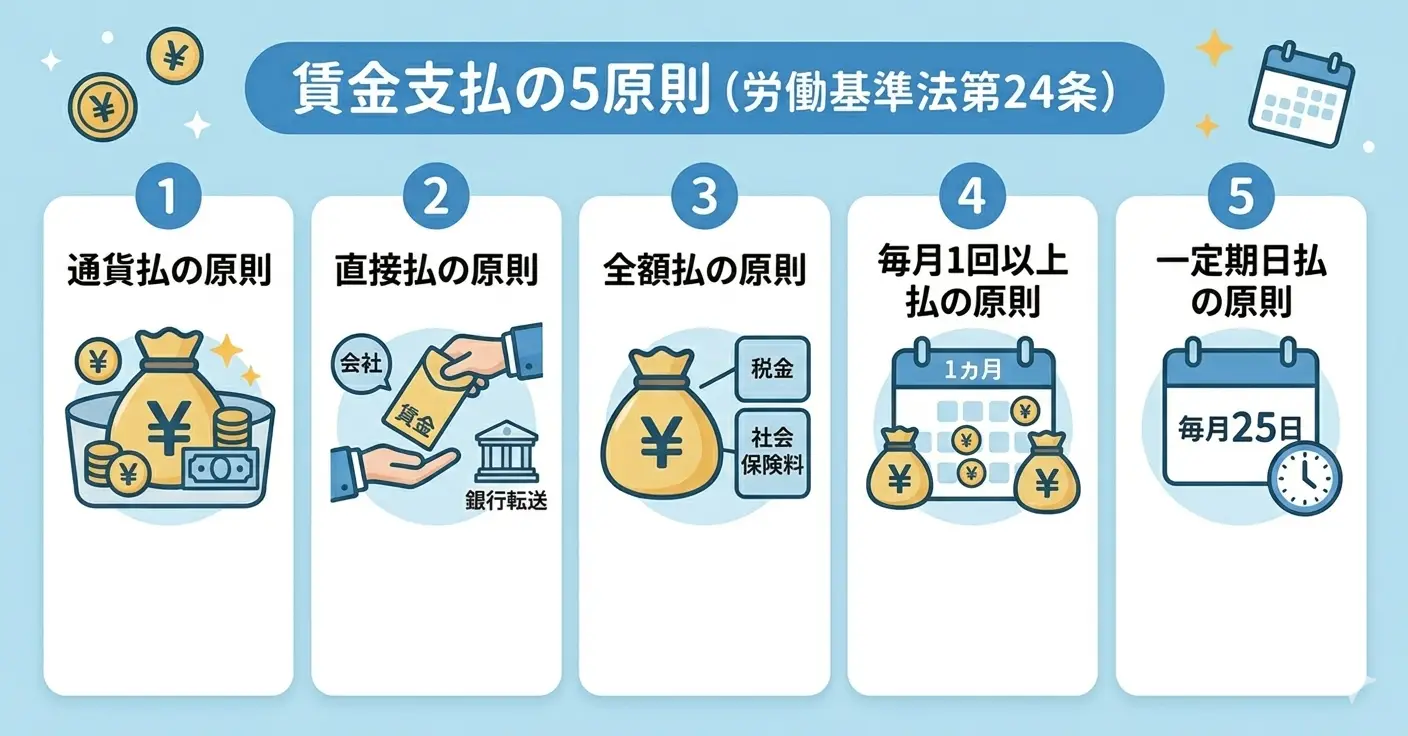

4.1 賃金⽀払の5原則

賃金支払の5原則とは、労働基準法第24条で定められている、企業が従業員に給与を支払う際に必ず守らなければならない基本的な5つのルールのことです。この原則は、労働者の生活を守るために設けられており、企業はこれに従って賃金を支払う義務があります。

- 通貨払いの原則

- 直接払いの原則

- 全額払いの原則

- 毎月1回以上払いの原則

- 一定期日払いの原則

2023年4月からは、一定の条件を満たし、労働者の同意を得た場合に限り、電子マネーやデジタルマネーによるデジタル払いも解禁されています。

また、これらの原則に違反した場合、30万円以下の罰金が科される可能性があります。そのため、給与計算担当者は支払方法や支払日、控除内容が法律に適合しているかを常に意識する必要があります。

4.2 最低賃金制度

最低賃金制度とは、最低賃金法に基づき、国が賃金の最低額を定め、使用者はその金額以上の賃金を労働者に支払わなければならない制度です。最低賃金には、都道府県ごとに定められた地域別最低賃金と、特定の産業に適用される特定最低賃金があることを覚えておきましょう。

最低賃金は原則として毎年10月に改定されます。そのため、初心者の方は、最新の金額を必ず確認する習慣をつけることが重要です。特に、時給制の従業員やパート・アルバイトがいる企業では、改定後の最低賃金を下回らないように注意してください。

もし最低賃金を下回る賃金を支払っていた場合、50万円以下の罰金が科される可能性がありますので、必ず最低賃金を下回っていないかを確認するようにしましょう。

4.3 給与計算におけるリスク管理の重要性

給与計算は金額を扱う業務であるため、ミスが発生すると企業と従業員の双方に大きな影響を及ぼします。特に、未払い賃金や誤った控除、残業代の計算ミスなどは、従業員トラブルや是正指導につながるリスクがあります。

残業代の計算では、割増率の適用誤りや、勤怠データの不備などのミスにより、過去分の未払い残業代をまとめて請求されるケースもあるため、計算方法を明確にし、チェック体制を整えることが不可欠です。

給与計算に慣れていない場合、計算後に別の担当者が確認するダブルチェック体制を導入したり、計算手順をマニュアル化することで、計算ミスを防ぐことが可能です。また、勤怠データや給与データを定期的にバックアップし、万が一のトラブルに備えることも重要です。

5. アウトソーシングの活用も検討しよう

給与計算は、正確さと専門知識が求められる業務です。担当者の負担を軽減し、リスクを抑える方法として、給与計算アウトソーシングを活用する企業も増えています。

エスネットワークスでは給与計算業務を専門スタッフが代行し、法改正への対応や計算ミスの防止をサポートしています。給与計算に不安を感じている場合は、アウトソーシングの活用を検討することで、業務効率と安心感の向上につながりますので、お困りの際はご相談ください。