給与計算属人化の課題と解消方法|安定した運用を実現するには

給与計算の担当者が一人に偏っていると、その人が休んだ瞬間に業務が止まり、最悪の場合は給与が支払えない事態にもつながります。担当者を増やすだけでは、ノウハウや判断基準が共有されない限り属人化は解消されません。この記事では、給与計算の属人化がもたらすリスクと、現状の可視化・標準化・体制づくり・アウトソーシングの活用まで、一連のステップを整理して解説します。

1. 給与計算の属人化が企業にもたらす課題とは

1.1 給与計算が属人化しやすい背景と典型的なパターン

給与計算は毎月必ず発生し、締め日・支給日が固定されているうえ、ミスが許されない業務です。法改正も多く、判断が必要な場面が出やすいため、結果として経験のある特定の担当者に業務が集中しやすくなります。

さらに、会社ごとの運用ルールや例外対応(部署限定の手当、特定社員だけの控除処理など)が積み重なると、「文書化されないまま担当者の頭の中に残る」状態になりがちです。

典型的には、以下のような構造で属人化が進みます。

- ベテラン担当者が全体を把握し、他メンバーは入力や集計だけを部分的に担当している

- 例外処理の判断基準やチェック観点が共有されていない

- 給与ソフトのマスタ設定やExcelロジックの意図・変更履歴が残っていない

この状態が続くほど、引き継ぎや体制変更に弱くなり、組織としてのコントロールが効きにくくなります。

1.2 給与計算の属人化による業務停滞・人件費増加の影響

属人化が進むと、担当者の負荷が高まりやすく、締め作業・賞与・年末調整など繁忙期には残業や休日対応が常態化します。結果として、人事労務部門が本来注力すべき採用・育成・制度整備といった業務に時間を割けなくなる点が大きな損失です。

また、属人化はコスト増にも直結します。たとえば、非効率な手作業や二重確認を「担当者の頑張り」で埋めている場合、本来は仕組み改善で削減できる残業コストが固定化してしまいます。

さらに、急な退職・休職が起きると、以下のような追加コストが発生しやすくなります。

- 応援要員の確保や外部委託による緊急対応コスト

- 引き継ぎ不足によるミス増加と修正工数

- 支給遅延リスクによる社内混乱(問い合わせ対応など)

「回っているように見えて、実は担当者の負担で成立している」状態が続くほど、将来のダメージが大きくなります。

1.3 法令違反リスクや情報漏えいなどコンプライアンス面のリスク

給与計算は、所得税・社会保険・雇用保険・労基法など複数の法令と密接に関わります。属人化していると、法改正対応が担当者任せになり、対応漏れや誤処理が発生しても気づきにくくなります。結果として、未払い・追徴・是正対応などの金銭的負担や行政指導につながるリスクがあります。

加えて、給与情報は極めてセンシティブな個人情報です。属人化により管理が個人任せになると、次のようなセキュリティ上の弱点が生まれやすくなります。

- 個人PC・個人フォルダでのデータ保管が常態化する

- アクセス権限やID管理が担当者依存になり、棚卸しが進まない

- 紙の帳票や出力物の保管ルールが曖昧になる

- バックアップや保存期間のルールが整備されず、事故時に検証できない

属人化は「業務が止まる」だけでなく、法令・情報管理の観点でも企業の脆弱性を高める要因になります。

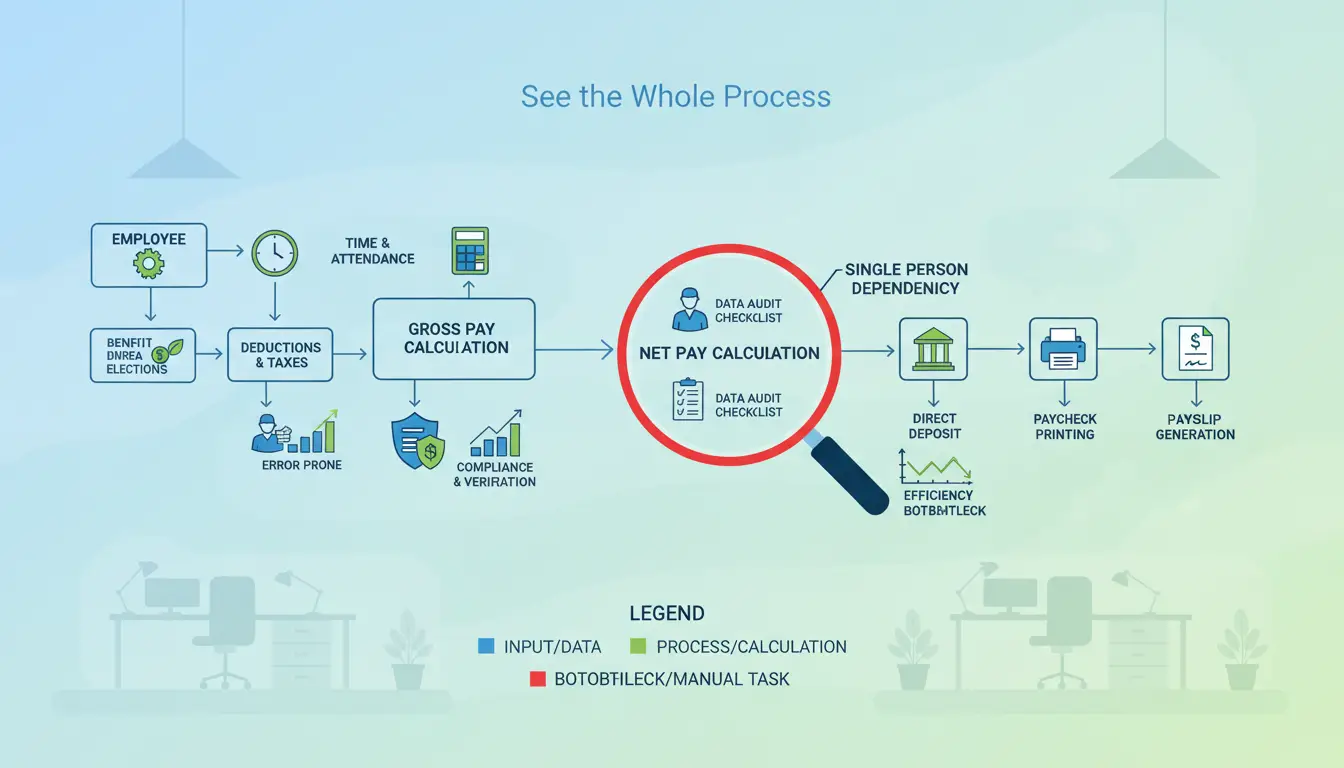

2. 給与計算属人化の現状を可視化するステップ

2.1 給与計算フローの洗い出しと業務棚卸しの進め方

属人化を解消する第一歩は、現在の給与計算業務を可視化することです。いきなり詳細なマニュアルを作成しようとすると全体像が見えにくいため、まずは業務フローの整理から始めます。

ここで重要なのは、現行のやり方を評価するのではなく「事実をそのまま書き出す」ことです。担当者にとって当たり前の作業ほど、他のメンバーには重要な情報になるため、細かな手順も含めて整理します。

棚卸しは、月次業務だけでなく賞与・年末調整・入退社対応なども含めて全体像を把握することがポイントです。進め方の例としては、次のような手順が有効です。

- 給与計算業務を「月次」「賞与」「年末調整」「入退社」などに分類する

- 「いつ・誰が・何を・どのツールで」行っているかを書き出す

- 例外対応や部署ごとの特殊フローを明確にする

- フロー図やチェックリストにまとめて抜け漏れを確認する

この工程を通じて、特定の担当者しか把握していない業務や判断ポイントが見えやすくなります。

2.2 担当者依存度を評価するチェックポイントと判断基準

フローを整理した後は、どの業務がどの程度担当者に依存しているかを評価します。ここでは作業量の多さではなく、再現性や代替可能性に注目することが重要です。

たとえば、手順が文書化されていて他の社員が同じ品質で対応できる業務は属人性が低いといえます。一方で、経験や勘に頼った判断が多い場合は依存度が高い状態です。

評価の際は、次の視点を基準にすると整理しやすくなります。

- 担当者以外でも同じ品質で作業できるか

- 担当者不在時にどれくらい業務を維持できるか

- 法改正やシステム変更時の判断が誰に集中しているか

業務ごとに「高・中・低」といったシンプルな分類を行うことで、優先的に改善すべきポイントが明確になります。可視化された情報は、経営層への説明や投資判断にも活用しやすくなります。

2.3 業務マニュアル作成で押さえるべき情報と手順の整理方法

属人化解消の中心となるのが、業務マニュアルの整備です。ただし、最初から完璧な内容を目指すと作業が進まなくなるため、「第三者が流れを理解できるレベル」から始めることが現実的です。

給与計算では、手順だけでなく判断基準や例外対応の考え方をあわせて記載しておくことで再現性が高まります。盛り込むべき主な要素は次の通りです。

- 業務の目的・対象範囲

- 使用するシステムやファイルの場所

- 操作手順とチェックポイント

- よくあるミスや注意点

- イレギュラー発生時の対応方針

テキストだけでなく画面キャプチャやサンプル帳票を活用すると理解しやすくなります。また、優先度の高い業務から順に作成し、サブ担当者が実際に試してレビューすることで、実用的な内容にブラッシュアップできます。

マニュアルは作成して終わりではなく、運用しながら更新していくことで属人化防止の効果を継続的に高められます。

3. 給与計算の属人化を解消する具体的な取り組み

3.1 給与計算ルールと例外運用の標準化・ルール整備の方法

属人化の大きな原因の一つは、担当者ごとの判断に依存した運用ルールです。就業規則や賃金規程といった公式ルールに加え、日々の運用の中で生まれた例外対応を整理し、どこまでが会社としての基準なのかを明確にする必要があります。

まずは支給項目・控除項目を一覧化し、それぞれの条件や計算方法を整理します。そのうえで、部署限定の手当や過去の個別対応など、例外として扱われている部分を洗い出します。ここで重要なのは、「例外を残すか、標準に統一するか」を組織として判断することです。

進め方としては、次のような順序で整理すると無理なく進められます。

- 現在の給与項目と計算ルールを一覧化する

- 例外運用を抽出し、法令・公平性の観点から見直す

- 標準ルールと例外ルールを明確に区分する

- 就業規則や賃金規程との整合性を確認する

すべてを一度に変える必要はありません。影響の大きい項目から段階的に見直すことで、現場の負担を抑えながら標準化を進めることができます。

3.2 帳票・ファイル・ツールの統一と共有体制の構築

ルールが整っていても、使用する帳票やファイル形式がバラバラでは属人化は解消されません。特に、担当者が独自に作成したExcelや部門ごとのフォーマットは、引き継ぎ時の大きな障害になります。

帳票やツールの見直しでは、「同じ目的のものは同じ形式にする」という視点が重要です。まずは現在使われている帳票やファイルを一覧化し、重複や不要な入力項目を整理します。勤怠システムや給与ソフトとの連携を前提に設計すると、手入力の工数を減らし、ミスの防止にもつながります。

共有体制を整える際には、保存場所や命名ルールも含めて整理します。以下は、属人化を防ぐための基本的な考え方をまとめた例です。

こうした整備によって、「誰が担当しても同じ環境で作業できる状態」に近づきます。

3.3 複数担当・ローテーション制による属人化防止の仕組みづくり

ルールやツールを整備しても、実務が一人に集中している限り属人化は解消されません。そこで重要になるのが、複数担当制やローテーションの仕組みです。

複数担当制は、単に名前だけサブ担当を置くのではなく、実際に作業経験を積む機会を設けることが前提になります。たとえば、通常は主担当が行う工程の一部をサブ担当が実施し、主担当がチェックする形にすることで、徐々に理解を深めていきます。

また、年間スケジュールの中で役割を入れ替える期間を設けると、担当者不在時にも対応できる体制が作りやすくなります。ローテーション後には必ず振り返りを行い、マニュアルやフローを更新していくことが重要です。

複数人が日常的に関わる仕組みを作ることで、属人化の再発防止だけでなく、組織全体のスキル底上げにもつながります。

3.4 給与計算システム・ITツール活用によるミス削減と効率化

属人化の背景には、手作業に依存した業務が多いこともあります。勤怠データを紙やメールで集計している場合、入力ミスや確認漏れが発生しやすく、担当者の負担も増えがちです。勤怠管理システムや給与ソフトを連携させることで、作業の再現性を高めることができます。

また、保険料や税額の計算をシステムに任せることで、法改正への対応負荷を軽減できます。人が担うべき役割は、最終チェックや例外判断に集中させることが理想です。

ただし、ツール導入は万能ではありません。属人化した複雑な運用をそのままシステム化してしまうと、かえって運用が難しくなる場合もあります。業務プロセスの標準化とセットで検討し、「システムに任せる部分」と「人が判断する部分」を整理することが成功のポイントになります。

4. 中小企業が押さえたい給与計算属人化解消のポイント

4.1 担当者退職・休職を見据えた引き継ぎ準備とバックアップ体制

中小企業では人員が限られているため、給与計算担当者の退職や長期休職が事業継続に直結するリスクになりやすい傾向があります。そのため、業務効率化と同時に「もしものときにどう引き継ぐか」を平常時から整理しておくことが重要です。

理想は、担当者が変わっても最低限の業務が維持できる状態を作ることです。全体フローやマニュアルの整備に加え、引き継ぎ用チェックリストや注意点のまとめを用意しておくことで、急な不在時の混乱を抑えやすくなります。

バックアップ体制は社内だけで完結させる必要はありません。主担当・サブ担当の組み合わせに加え、外部の専門家やアウトソーシング先を選択肢として持っておくことで、業務停止リスクを分散できます。重要なのは「完全な引き継ぎ」を待つのではなく、最低限回せる状態を先に整えることです。

4.2 経営層に伝えるべき給与計算リスクと投資判断の観点

給与計算の属人化は現場では深刻な問題でも、経営層からは見えにくいことがあります。毎月給与が支払われている限り、緊急性が低いと判断されやすいためです。そこで必要になるのが、リスクを具体的なシナリオとして可視化することです。

たとえば、担当者が突然退職した場合に想定される影響を整理すると、課題の重みが伝わりやすくなります。

このように「今起きている苦労」ではなく、「将来的に起こり得るリスク」として説明することで、体制整備やシステム投資の必要性が理解されやすくなります。

また、属人化解消は単なるコストではなく、長期的には人事戦略に時間を割けるようになるという投資的側面もあります。リスク低減と生産性向上の両面から説明することが、意思決定を後押しします。

4.3 社内対応と外部活用の線引きと判断の目安

給与計算の属人化を解消する際、すべてを社内で完結させるべきか、外部サービスを活用するべきかで悩む企業は少なくありません。それぞれにメリットがあるため、業務の性質に応じた役割分担を考えることが重要です。

社内対応は、自社文化や制度背景を踏まえた柔軟な判断がしやすい点が強みです。一方で、人員確保や育成の負担が大きく、担当者変更のたびに引き継ぎ課題が再発する可能性があります。外部活用は、専門知識を活かした安定運用が期待できる反面、ノウハウが社内に残りにくいという側面があります。

判断の目安としては、次のような整理が参考になります。

すべてを一度に切り替える必要はありません。まずは一部業務から外部活用を試し、自社に合った運用バランスを見つけていくことが現実的です。

5. 給与計算属人化の解消にアウトソーシングを活用する

5.1 給与計算アウトソーシングを検討すべき企業の状況とタイミング

給与計算のアウトソーシングは、すべての企業に必要というわけではありませんが、属人化のリスクを抱える企業にとっては有効な選択肢の一つです。特に担当者が少人数で業務を担っている場合、退職や異動が起きた際の影響が大きいため、余裕のあるタイミングで検討を始めることが重要になります。

次のような状況が見られる場合は、アウトソーシングを視野に入れるタイミングといえます。

- 給与計算担当者が1〜2名に限られ、バックアップ体制が整っていない

- 年末調整や賞与時期に残業・休日対応が常態化している

- 法改正対応や制度変更のたびに担当者の負担が増えている

- 従業員数の増加により、現行体制での処理が難しくなってきた

トラブルが起きてから検討を始めると、十分な比較や準備ができないまま導入することになりがちです。業務が安定している段階から情報収集を進めておくことで、より自社に合った形で活用しやすくなります。

5.2 給与計算アウトソーシングの主なメリットと注意点

アウトソーシングには業務負荷の軽減や専門性の活用といった利点がありますが、導入効果を高めるためには注意点も理解しておく必要があります。重要なのは「丸投げ」ではなく、役割分担を明確にしたうえで活用することです。

メリットと注意点を整理すると、次のようになります。

アウトソーシングは万能な解決策ではありませんが、業務の見える化や標準化を進めるきっかけにもなります。自社の課題に照らして、どの部分に活用するのが適切かを検討することが大切です。

5.3 アウトソーシング会社を比較検討する際の評価ポイント

アウトソーシング先を選定する際は、料金だけでなく運用体制やサポート内容を含めて比較することが重要です。自社がどこまで業務を任せたいのかを明確にしたうえで、複数の観点から検討すると判断しやすくなります。

まず確認したいのは、対応範囲です。給与計算だけでなく、勤怠管理や社会保険手続き、年末調整など周辺業務まで対応可能かどうかを整理しておくと、導入後のギャップを減らせます。

また、個人情報を扱う業務である以上、セキュリティ体制やコンプライアンス対応も重要な判断基準になります。トラブル時の対応フローや責任範囲についても、契約前に確認しておくと安心です。

さらに、実際の運用では担当者同士のコミュニケーションの質も大きく影響します。問い合わせへの対応スピードや説明のわかりやすさなど、日常的なやり取りをイメージしながら選定することが、長期的な満足度につながります。

6. 給与計算属人化に悩む企業に向けた社会保険労務士法人エスネットワークスの支援

6.1 給与計算属人化や人事労務の課題にどのような企業が合っているか

社会保険労務士法人エスネットワークスは、東京を拠点に全国の企業へ人事労務サービスを提供しており、給与計算の属人化に課題を抱える企業からの相談にも対応しています。

特に、専任の人事労務担当者が少ない企業や、事業拡大に伴って従業員数が増え、従来の運用に限界を感じ始めている企業にとっては検討しやすい選択肢といえます。給与計算や社会保険手続きに時間を取られ、本来取り組みたい制度設計や人材育成に手が回らない状況であれば、外部の専門的な視点を取り入れることで体制を見直すきっかけになります。

また、働き方の多様化や法改正が続く中で、コンプライアンス面に不安を感じている企業にも適しています。業種や規模を問わず、複雑化する人事労務課題に対して実務支援とアドバイスを組み合わせたサポートが受けられる点が特徴です。

6.2 給与計算アウトソーシングと人事労務サービスの特徴と強み

エスネットワークスのサービスは、単なる事務代行にとどまらず、企業ごとの状況に応じた運用提案を含めた支援が特徴です。給与計算や社会保険手続きといった日常業務に加え、就業規則の整備や労務リスク対策など、人事労務領域を横断したサポートを提供しています。

サービスの方向性を整理すると、次のような特徴があります。

給与計算の安定運用だけでなく、人事労務全体の質を高めたい企業にとっては、業務単位ではなく長期的な体制づくりの視点で検討できる点がメリットといえます。

6.3 初めてでも利用しやすい相談・運用開始までのイメージ

初めてアウトソーシングを検討する企業にとっては、「どこまで任せられるのか」「自社の状況をどう伝えればよいのか」といった不安も生まれやすいものです。エスネットワークスでは、現状の業務フローや体制をヒアリングするところから始まり、属人化の度合いやリスクポイントを整理しながら、適切な委託範囲を一緒に検討していきます。

相談から運用開始までの流れは、次のようなイメージです。

- 現状の給与計算フローや課題感をヒアリング

- 属人化リスクや改善余地の整理

- 委託範囲・社内対応範囲のすり合わせ

- 現行スケジュールを踏まえた移行計画の作成

運用開始後も定期的に状況を確認しながら進められるため、急にすべてを外部に切り替える必要はありません。社内に残すべき業務と外部に任せる部分のバランスを調整しながら、段階的に体制を整えていくことが可能です。

7. 給与計算の属人化を解消し、安定運用とリスク低減を実現しよう

給与計算の属人化は、日々の業務負荷を高めるだけでなく、担当者不在による業務停止や法令対応の遅れ、情報管理リスクなど、企業運営に大きな影響を与える可能性があります。こうした課題を防ぐためには、まず現状を可視化し、ルールやツール、担当体制を段階的に見直していくことが重要です。

標準化や複数担当制の導入、ITツールの活用などは、一度にすべてを整える必要はありません。優先度の高い部分から着実に改善を進めることで、無理なく属人化の解消につなげることができます。また、社内だけで抱え込まず、必要に応じて外部サービスを活用することで、業務の安定性とリスク分散を両立しやすくなります。

中小企業にとっては、限られたリソースの中でどこまでを社内で担い、どこからを外部に任せるかを見極めることが大切です。将来の事業拡大や組織変更にも対応できる体制を整えておくことが、長期的な安心感につながります。

今は問題なく運用できているように見える場合でも、属人化のリスクは徐々に積み重なります。早い段階から取り組みを始めることで、従業員が安心して働ける環境づくりと、企業の持続的な成長を支える基盤づくりにつながります。

給与計算の属人化はエスネットワークスにお任せ

エスネットワークスは、多様な人事労務サービスを通じて企業の負担を軽減します。給与計算から社会保険手続きまで、専門的な支援でコア業務をサポートします。