給与計算ミスの原因と対応法|リスク回避のための具体策

給与計算は毎月当たり前のように行われますが、一度ミスが起きると従業員との信頼関係や法的リスクに直結します。一方で、実務の現場では「気づいたときにはすでに支給済み」ということも少なくありません。

この記事では、給与計算ミスが発覚したときの基本的な考え方から、具体的な対応手順、再発防止の体制づくり、専門家への相談の活かし方までを整理し、現場で迷わず動けるようにポイントをまとめます。

1. 給与計算ミスが起きたときの基本的な考え方と対応の全体像

1.1 給与計算ミスはなぜ起こるのか原因を整理する

給与計算ミスは「担当者のうっかり」だけでなく、情報の流れ・制度理解・システム設定が絡んで起きることが多いです。原因が曖昧なまま差額調整だけすると、同じミスが再発しやすくなります。まずは、ミスを「人のミス」か「仕組みのミス」かに分けて捉えることが重要です。

- 入力・連携ミス:勤怠締めの反映漏れ、打刻修正の見落とし、入退社/休職復職情報の未反映、データ連携のズレ

- 制度・ルールの理解不足:割増率、深夜・休日区分、固定残業代、手当支給条件などの誤解/ルール変更の共有不足

- システム設定の誤り・更新漏れ:税率・保険料率、標準報酬月額、支給控除項目の設定、制度変更時のマスタ未更新

- チェック体制の弱さ:ダブルチェックが形骸化、締切前の負荷集中、属人化で「その人任せ」になっている

原因を洗い出したら、「単発(今回だけ)」か「構造(毎月起きる)」かを切り分けます。構造要因がある場合は、修正対応と再発防止をセットで進めるのが現実的です。

1.2 給与計算ミス発覚時にまず確認すべきポイント

ミスが見つかった直後に慌てて支給・返金をすると、あとで税・社会保険の整合が取れなくなることがあります。最初にやるべきは「事実の確定」です。次の項目を押さえると、対応方針がブレにくくなります。

- 対象の特定:誰の、いつの給与(年月/支給回)か

- ミスの種類:不足/過払い/控除(税・社保)のみの誤り

- 影響範囲:単発か、複数月・複数人に波及しているか

- 手続き影響:すでに源泉・社保・住民税に反映済みか

- 根拠の確認:就業規則・賃金規程・労働契約と照合してズレを把握

- 発見経路:従業員申告か、社内発見か(説明の組み立てに影響)

この段階では、ミスの内容・金額・対象者・期間を一覧化しておくのがおすすめです。社内共有や専門家相談が一気に楽になります。

1.3 ミスを放置しないために押さえたい法的な視点

給与計算ミスが法的リスクになりやすいのは、主に未払い賃金と税・社会保険の誤りです。不足分がある状態を放置すると、従業員の請求や行政対応につながる可能性があります。

- 支給額不足(未払い賃金):割増賃金や手当不足は是正対象になりやすい

- 過払い:返還を求める場合は、説明と合意形成が重要(一方的控除はトラブル要因)

- 社会保険・税務への影響:標準報酬月額、保険料、源泉徴収、住民税などに波及しうる

- 従業員不利益の発生:給付(傷病手当金等)や年末調整・確定申告で負担感が出ることも

ミスの是正は「早く直す」だけでなく、いつの分まで遡るか/どう説明するか/手続き修正が要るかまで含めて整理して進めるのがポイントです。

※本記事では税務・法的観点にも触れていますが、税務申告や民事上の返還請求の判断などは、社会保険労務士の業務範囲を超える場合があります。具体的な税務処理や法的判断については、税理士・弁護士などの専門家にご相談ください。

2. 給与計算ミスの種類別にみる影響とリスク

2.1支給額不足の給与計算ミスがもたらす法的リスク

支給額不足は、従業員に直接不利益が出るため、給与計算ミスの中でも特に慎重な対応が必要です。残業代の割増率の適用漏れや手当の欠落などがあると、結果として未払い賃金が発生している状態になります。未払いを放置すると、従業員からの請求や行政指導に発展しやすく、会社の信用にも影響します。

- 典型例:残業代の計算誤り/深夜・休日割増の漏れ/手当の支給条件誤認

- リスク:未払い賃金として遡及対応が必要になり、負担が膨らむ可能性

- 発展パターン:従業員の申告→複数月・複数人に波及→労基署対応に発展

- 盲点:退職者分も後から発覚し、遡及支給が必要になるケースがある

不足が疑われる場合は、まず影響範囲(対象者・期間・金額)を確定し、根拠(規程・契約)に基づく算出と、社内共有のうえで速やかな追給方針を固めることが重要です。

2.2 過払いが発生した給与計算ミスのトラブルと留意点

過払いは従業員に有利に見える一方で、返還を求める場面では感情的な対立が起きやすく、対応が難しい領域です。「すでに使ってしまった」「会社のミスなのに負担が生じるのか」といった不満につながりやすいため、事実整理と説明の丁寧さが重要になります。

- 典型例:勤怠の二重計上/誤った手当設定/支給条件の誤認

- 実務上の論点:返還を求めるか・どこまで求めるか・方法(分割など)

- 注意点:会社判断で給与から一方的に控除すると、トラブルの火種になりやすい

- 運用面の影響:今回の判断が「前例」になり、次回以降の基準づくりに影響する

過払いが判明したら、まず金額と期間を確定し、従業員には「会社側の誤りである」ことを認めたうえで、返還の要否・方針を説明します。返還が必要な場合は、合意形成と記録(書面・メール)をセットで行うのが安全です。

2.3 社会保険料や源泉所得税の給与計算ミスによる影響

給与計算ミスは、支給額だけでなく社会保険料や税の控除にも影響します。控除額の誤りは、従業員の将来給付や税の精算にも関わるため、「少額だから問題ない」と片付けにくいケースがあります。影響が複数月・多数に及ぶと、外部機関への修正が必要になることもあります。

- 社会保険の典型例:標準報酬月額の誤り/保険料率の更新漏れ/資格取得・喪失の反映ズレ

- 起こりうる影響:年金・健保給付の算定に影響/追徴・還付が発生する可能性

- 源泉所得税の典型例:扶養情報の未反映/控除誤り/年末調整前後での調整ミス

- 起こりうる影響:年末調整で精算できるか/確定申告が必要になるかが分かれる

- 住民税:翌年度の特別徴収や自治体対応に波及することがある

控除系のミスは、社内の差額調整だけでは完結しない場合があります。誤りの内容次第で、年金事務所・健保組合・税務署・自治体対応が絡むため、影響が広いときは早めに専門家に確認して方針を固めるのが安全です。

3. 給与計算ミスが発覚したときの具体的な対応手順

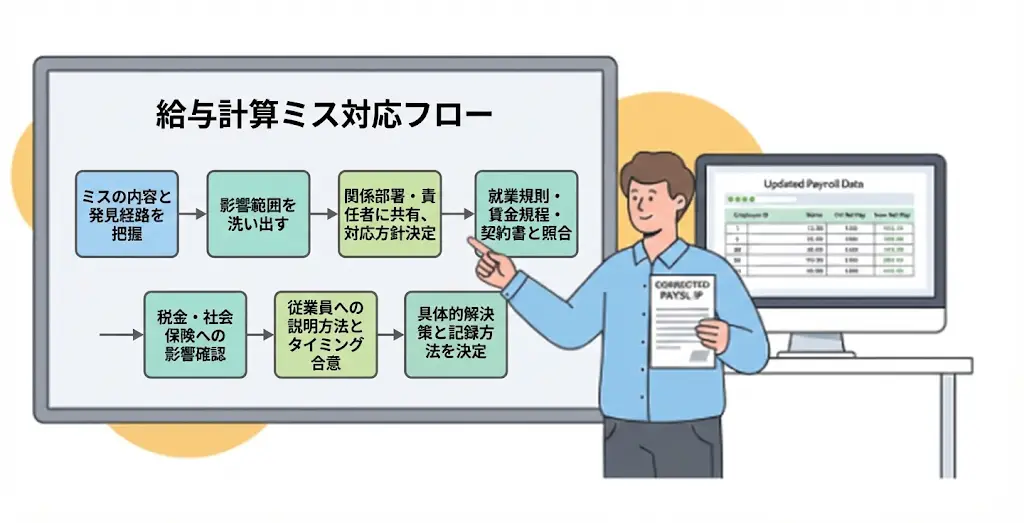

3.1 給与計算ミス発覚から事実確認までの対応フロー

給与計算ミスが起きたとき、最初の動き方がその後のトラブルの有無を左右します。場当たり的な修正ではなく、「何をどの順番で確認するか」を決めておくことで、社内判断のブレを防ぎやすくなります。

一般的な流れは、次のように整理できます。

- ミスの内容と発見経路を確認する

誰がいつ気づいたのかも含めて把握する。 - 影響範囲を確定する

対象者・期間・金額を一覧化し、単発か構造的問題かを見極める。 - 社内共有と初期方針の決定

管理部門・責任者へ共有し、対応の方向性を大枠で決める。 - 規程・契約との照合

就業規則や賃金規程に照らし、正しい算出根拠を確認する。 - 税金・社会保険への影響確認

外部手続きが必要になるかを判断する。 - 従業員説明の準備

内容・タイミング・伝え方を事前に社内で統一する。 - 差額処理と記録方法の決定

追給・返還・訂正処理をどう残すかまで整理する。

この流れをテンプレート化しておくと、担当者が変わっても同じ品質で対応しやすくなります。

3.2 従業員への説明・同意取得・記録の残し方

給与計算ミスは、金額そのものよりも「説明の仕方」が信頼関係に大きく影響します。特に過払いの場合は、事務的に進めるほど反発が生まれやすいため、事実→理由→今後の対応という順序で整理して伝えることが重要です。

説明の基本構成はシンプルで構いません。

- 事実:どの期間に何が起きたのか

- 理由:制度・設定・入力のどこに問題があったのか

- 対応:追給/返還/修正手続きの方針

- 今後:再発防止の取り組み

不足分の支給ではスピードが重視されますが、過払いの場合は「会社都合のミス」であることを前提に、従業員の生活事情にも配慮した対話が必要です。返還方法を一方的に決めるのではなく、分割や期間調整など柔軟な選択肢を提示することで、納得感を得やすくなります。

また、口頭説明だけで終わらせず、メールや書面で内容を残しておくことも大切です。後から認識のズレが生じた場合でも、経緯を確認できる材料になります。

3.3 社会保険や税金の修正手続きが必要になるケース

給与計算ミスが社会保険や税金に影響している場合、社内で差額調整をするだけでは対応が完結しないことがあります。まず確認したいのは、社会保険に影響しているかどうかです。社会保険は標準報酬月額や資格取得・喪失の情報に基づいて保険料が決まるため、給与額の誤りがあると保険料の算定にも影響する可能性があります。

たとえば、標準報酬月額の算定に関わる給与額が誤っていた場合や、資格取得日・喪失日の反映にズレがあった場合には、年金事務所や健康保険組合への訂正届出が必要になることがあります。保険料の追徴や還付が発生すると、会社と従業員双方の負担調整が必要になるため、影響範囲を早めに確認しておくことが重要です。また、社会保険の取扱いは給付額(傷病手当金や出産手当金など)の算定にも関係するため、軽微に見えるミスでも注意が必要です。

一方、税金についても給与計算ミスが影響する場合があります。源泉所得税の控除額に誤りがある場合、年末調整で修正できるケースもありますが、時期や内容によっては従業員が確定申告で精算する必要が生じることもあります。

さらに、住民税の特別徴収に関するミスは自治体とのやり取りが必要になることもあり、修正のタイミングによっては翌年度の課税処理に影響する場合もあります。制度ごとに対応方法が異なるため、社会保険と税務のどちらに影響しているのかを整理し、必要に応じて専門家へ確認しながら方針を決めることが重要です。

※なお、源泉所得税の修正や確定申告など税務処理に関する具体的な判断は、社会保険労務士の業務範囲外となる場合があります。詳細な税務対応については税理士へ、法的トラブルが想定される場合には弁護士へ相談することが望ましいです。

4. 給与計算で起こりやすいミスのパターンとチェック方法

4.1 勤怠集計・残業代計算で生じやすい給与計算ミス

給与計算のなかでも、勤怠集計と残業代計算はミスが起きやすい領域です。日々の打刻やシフト変更、休憩時間の扱いなど、現場情報に依存する部分が多く、確認作業が後手に回ると誤差がそのまま給与に反映されてしまいます。制度が複雑になるほど、単純な確認だけでは見落としが増えやすくなります。

特に注意したいポイントは、次のような「ズレが起きやすい箇所」です。

- 打刻漏れや打刻修正が締め前に反映されているか

- 残業申請と実際の残業時間に差がないか

- 深夜・休日労働の区分が正しく設定されているか

- 変形労働時間制やフレックスの計算ロジックに誤りがないか

- 勤怠システムと給与システムのデータ連携にズレがないか

重要なのは、「確認作業を担当者の経験に依存させない」ことです。毎月同じ視点でチェックできるリストを用意しておくことで、属人化による見落としを防ぎやすくなります。

4.2 手当・控除・制度変更で見落としがちな給与計算ミス

手当や控除の設定変更、制度改定のタイミングは、給与計算ミスが起こりやすいポイントです。制度変更は「規程」「システム設定」「従業員への周知」「実務フロー」の複数が同時に動くため、どこか一つでも抜けると誤った計算が続いてしまいます。

よくある見落としの例としては、

- 通勤手当や住宅手当の条件変更がマスタ設定に反映されていない

- 新設された手当が一部の従業員だけ旧設定のまま残っている

- 社会保険料率や税制改正の更新が遅れている

- 育児・介護休業など制度変更後の給与取扱いが曖昧になっている

制度変更時には、「誰に」「いつから」「どの項目に影響するか」を一枚の一覧にまとめておくと確認しやすくなります。初回の給与計算では対象者を限定して差分チェックを行い、旧条件と新条件の違いを意識しながら確認する工程を入れると、早期にミスを見つけやすくなります。

5. 給与計算ミスを繰り返さないための体制づくり

5.1給与計算担当者の教育とマニュアル整備のポイント

給与計算ミスを防ぐには、担当者個人の注意力だけに頼らず、教育とマニュアルの整備をセットで進めることが重要です。給与計算はシステム操作だけで完結する業務ではなく、労働法・社会保険・税務・社内規程といった複数の知識が前提になります。そのため、操作手順だけを引き継いでも、イレギュラー対応で判断に迷いやすくなります。

※なお、税務申告や民事上の法律判断などは社会保険労務士の業務範囲外となる場合があります。本記事では実務上の一般的な整理を紹介していますが、具体的な税務判断や法的対応については税理士・弁護士などの専門家にご確認ください。

教育では「操作方法」だけでなく、「なぜその計算になるのか」という背景理解を重視します。割増賃金の考え方や社会保険料の仕組みなど、基本的なロジックを理解できていると、担当者自身が異常値に気づきやすくなります。

マニュアル整備では、次のような視点を意識すると実務に落とし込みやすくなります。

- 月次処理・年次処理を時間軸で整理する

- システム画面だけでなく業務全体の流れを記載する

- イレギュラー対応の基本方針を明文化する

- 更新履歴を残し、古い情報が参照されないようにする

「誰が見ても同じ結果になる」レベルを目指しつつ、現場で使い続けられる現実的な粒度で作成することがポイントです。

5.2 システム導入やフロー見直しによるミス削減の考え方

給与計算のミスを減らすうえで、システムと業務フローの見直しは大きな効果があります。Excelや手作業に依存した運用では、転記ミスや集計式の誤りが起きやすく、担当者が増えるほど管理が難しくなります。勤怠システムと給与システムを連携させ、マスタ情報を一元管理することで、ヒューマンエラーの余地を減らすことができます。

ただし、システム導入だけで問題が解決するわけではありません。重要なのは、自社の賃金規程や勤務ルールとシステム設定が一致しているかを検証することです。導入時や大きな設定変更の際には、テスト計算を行い、実際の結果を確認しながら微調整していく必要があります。

フロー見直しでは、「情報がどこで入力され、どこでチェックされるのか」を可視化します。入退社情報の共有方法や勤怠締めのスケジュールを見直すだけでも、ミスの発生率が下がることがあります。締切直前に作業が集中していないか、チェック工程が形骸化していないかなど、現場の負荷バランスにも目を向けておくと効果的です。

5.3 社労士への相談やアウトソーシング活用を検討すべき場面

給与計算ミスが繰り返し起きている場合や、制度が複雑化して社内だけでは判断が難しい場合には、社労士への相談やアウトソーシングの活用も選択肢になります。特に次のような状況では、外部の専門家を交えることで整理が進みやすくなります。

- 未払い残業代や手当の誤りが過去にさかのぼって発覚した

- 固定残業代制度や社会保険の取扱いに不安がある

- 拠点増加や雇用形態の多様化で給与計算が複雑化している

- 担当者の退職・異動によりノウハウ継承が難しくなっている

アウトソーシングは、単に業務を外部に任せるだけでなく、制度設計や運用フローを見直すきっかけにもなります。日々の計算業務を専門家に委ねることで、社内の人事部門は採用や組織づくりといったコア業務に集中しやすくなります。ミス対応をきっかけに、長期的な体制づくりまで視野に入れて検討することが大切です。

6. 給与計算ミス対応を専門家に任せるなら社会保険労務士法人エスネットワークス

6.1 給与計算ミス対応やリスク管理で相談できる企業の課題

給与計算ミスが頻発する背景には、担当者個人の問題ではなく、組織全体の運用や制度設計に起因するケースが少なくありません。社会保険労務士法人エスネットワークスには、単発の計算修正だけでなく、体制そのものを見直したいという相談が寄せられています。

よく見られる課題としては、次のようなものがあります。

- 事業拡大に給与計算体制が追いつかず、チェック工程が弱まっている

- 多様な働き方を導入した結果、勤怠ルールと給与計算の整合が取れていない

- 担当者の退職・異動で属人化が表面化し、引き継ぎが不十分なまま運用している

- 就業規則や賃金規程が現場運用と合っておらず、計算判断が曖昧になっている

このような場合、個別のミス対応だけでなく、業務プロセスや制度の整理まで含めて見直すことが、長期的な安定運用につながります。

6.2 給与計算アウトソーシングと労務顧問を組み合わせるメリット

社会保険労務士法人エスネットワークスでは、給与計算アウトソーシングと労務顧問サービスを組み合わせることで、日々の実務と制度面の両方をサポートしています。単に業務量を外部に移すのではなく、法令対応や制度設計の視点を加えながら体制づくりを進められる点が特徴です。

このように役割を分けて支援を受けることで、目先のミス対応だけでなく、長期的な人事労務体制の安定化を図りやすくなります。

6.3 初めてでも給与計算業務を安心して任せられるサポート体制

給与計算を外部に任せることに不安を感じる企業も少なくありません。情報管理や引き継ぎの難しさ、イレギュラー対応への懸念などが理由として挙げられます。社会保険労務士法人エスネットワークスでは、段階的な移行を前提にしたサポート体制を整えています。

導入時は、現行の給与計算フローや賃金規程、システム構成をヒアリングし、どこまでをアウトソーシングするかを企業ごとに整理します。その後、並行稼働やテスト計算を行いながら設定を調整し、移行による混乱を抑える形で運用をスタートします。

また、給与計算だけでなく、社会保険手続き代行や年末調整補助、就業規則の整備などと組み合わせることで、人事労務全体の流れを分断しない支援が可能です。すべてを一度に任せる必要はなく、部分的なアウトソーシングから始められる点も、初めて検討する企業にとって取り組みやすいポイントといえるでしょう。

7. 給与計算ミスへの不安を減らし専門家と連携して再発防止につなげよう

給与計算ミスは、どれだけ注意していても完全にゼロにすることは難しい業務です。だからこそ重要なのは、ミスが起きたときに慌てて対処するのではなく、原因を整理し、影響範囲や法的な視点も踏まえて落ち着いて対応できる体制を整えておくことです。迅速な是正と丁寧な説明は、従業員との信頼関係を維持するうえでも欠かせません。

また、担当者の教育やマニュアル整備、システム設定の見直し、チェックフローの明確化といった日常的な改善を積み重ねることで、同じミスの再発リスクは確実に下げていくことができます。社内だけで対応が難しい場合には、社会保険労務士などの専門家と連携し、第三者の視点から運用や制度を見直していくことも有効な選択肢です。

給与計算ミスへの対応を単なるトラブル処理で終わらせず、人事労務体制を整えるきっかけとして活かすことで、企業と従業員双方にとって安心できる運用につながっていきます。

給与計算のミスを減らす最適なアウトソーシング

社会保険労務士法人エスネットワークスは、給与計算アウトソーシングや社会保険手続き代行を提供し、人事労務の業務負担を軽減します。働き方の多様化や法令の変化に伴う課題にも柔軟に対応し、企業の経営課題に応じたオーダーメイドのソリューションでサポートします。