【アウトソーシングほっとニュース】 人事担当者も押さえておきたい、 令和8年10月開始「国民年金保険料の育児免除制度」のポイント。

令和8年(2026年)10月より、次世代育成支援の拡充を目的として、国民年金第1号被保険者を対象とした新たな「育児免除制度」が施行されます。

本制度は、育児期間中の保険料負担を軽減するとともに、将来の年金受給権を確保するための制度です。

企業において直接的な手続対応が発生する制度ではありませんが、従業員やそのご家族から相談を受ける場面も想定されます。

本記事では、新たに導入される「国民年金保険料の育児免除制度」の概要と、押さえておきたいポイントについて解説いたします。

1.制度創設の背景

本制度は、育児期間中の保険料負担を軽減し、将来の年金受給権を確保するための支援措置として創設されました。

これまで、会社員等が加入する厚生年金保険には、育児休業期間中の保険料免除制度が設けられていました。一方、自営業者やフリーランス等が加入する国民年金第1号被保険者については、同様の制度が存在していませんでした。

また、医療保険制度においても、健康保険(被用者保険)では、出産に伴う休業期間の所得保障として出産手当金制度が設けられているほか、産前産後休業期間中や育児休業期間中の保険料免除制度も整備されています。一方、国民健康保険では制度内容に差がありました。

こうした状況を踏まえ、第1号被保険者や国民健康保険加入者に対する子育て支援策の拡充が進められており、令和6年(2024年)1月には国民健康保険料の産前産後期間の免除制度が導入されています。

今回の国民年金保険料の育児免除制度も、このような第1号被保険者に対する支援拡充の流れの一環として創設されたものです。

働き方にかかわらず社会全体で育児を支える観点から、所得制限のない新たな免除制度が導入されることとなりました。

2.制度概要(対象者・期間・効果)

(1)対象となる方

令和8年10月1日以降、1歳になるまでの子を養育する国民年金第1号被保険者(20歳以上60歳未満)が対象となります。

対象者には、以下のような方が含まれます。

- 自営業者

- フリーランス

- 農業者

- 学生

- 無職の方 など

また、対象となるのは、法律上の親子関係がある子(実子および養子)に加えて、「特別養子縁組の監護期間にある子」および「養子縁組里親に委託している要保護児童」を養育する場合も対象となります。

養育要件

- 子との親子関係が継続していること

- 子と同一住所であること

所得要件

所得制限はなく、要件を満たしたうえで申請を行うことで免除を受けることができます。

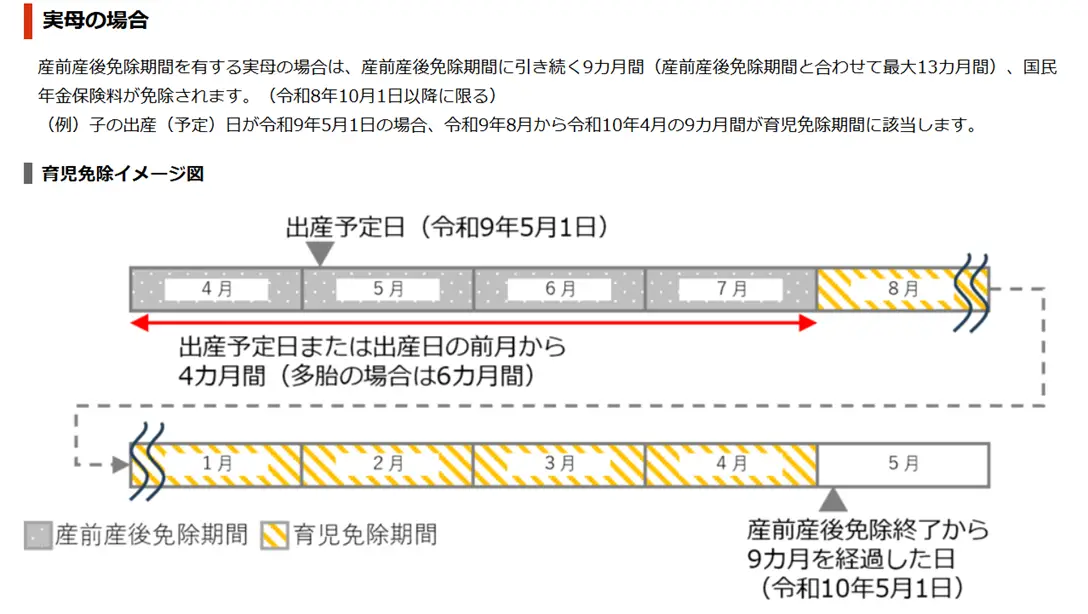

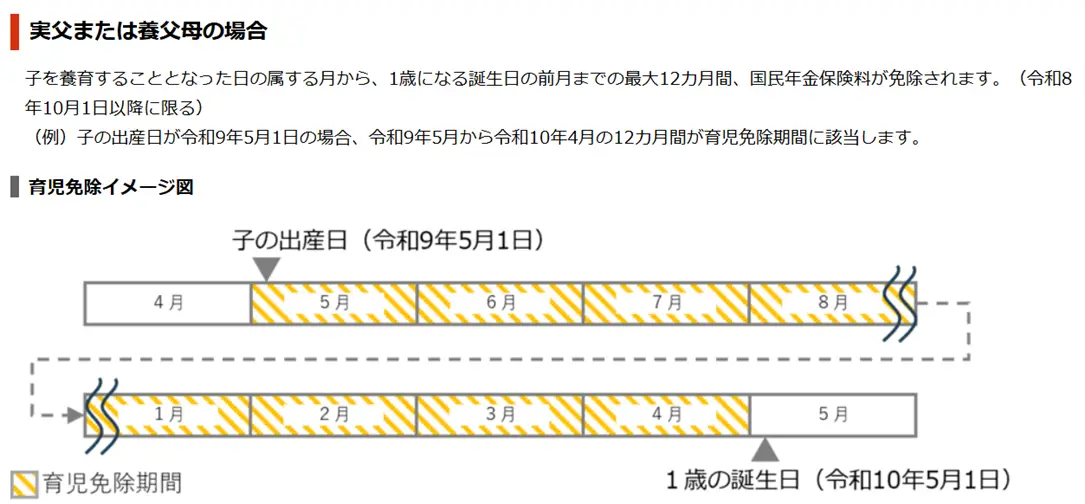

(2)免除される期間

免除対象となるのは、令和8年10月1日以降の期間です。

養育者の区分に応じて、免除期間は以下のとおり定められています。

区分 | 免除期間 |

実母 | 産前産後免除期間に引き続く9カ月間(産前産後免除と合わせて最大13カ月間) |

実父・養父母 | 子を養育することとなった月から、1歳到達日の前月まで(最大12カ月間) |

出典元:日本年金機構

(3)制度の効果とメリット

・将来の年金額に反映される

免除期間については、保険料を全額納付したものとして取り扱われ、将来の老齢基礎年金額に反映されます。

・付加保険料の納付も可能

育児免除期間中であっても、希望する場合には付加保険料(月額400円)を納付することができます。

付加保険料とは、国民年金第1号被保険者が定額保険料に上乗せして納付できる制度であり、将来、老齢基礎年金に加えて「200円×納付月数」で計算される付加年金を受給することができます。

そのため、育児免除を受けながら、将来の年金額を一定程度上乗せできる点も本制度の特徴の一つといえます。

・夫婦ともに適用可能

夫婦ともに国民年金第1号被保険者である場合には、双方が免除を受けることが可能です。

・他の免除制度等が適用されている期間も対象となる

既に保険料を納付している期間や、他の免除・猶予制度が適用されている期間についても、届出により本制度へ切り替えることが可能とされています。既に納付済みの場合には、充当または還付されます。

3.産前産後免除制度との違い

3.産前産後免除制度との違い

国民年金には既存の「産前産後免除制度」がありますが、実母については、その後に育児免除制度が適用されます。

項目 | 産前産後免除制度 | 育児免除制度 |

対象 | 出産した第1号被保険者本人 | 子を養育する第1号被保険者 |

期間 | 出産予定日等の前月から4カ月間 ※多胎妊娠の場合は、出産予定日または出産日が属する月の3カ月前から6カ月間 | 産前産後免除期間に引き続く9カ月間 |

なお、育児免除制度では、実父や養父母も対象となる点が特徴です。

4.厚生年金の育休免除との比較

従業員(第2号被保険者)に適用される厚生年金保険料の免除制度との主な違いは、以下のとおりです。

比較項目 | 厚生年金保険料の免除 | 国民年金保険料の育児免除 |

対象者 | 第2号被保険者(会社員・公務員等) | 第1号被保険者(自営業・フリーランス等) |

要件 | 育児休業等の取得 | 子を養育していること(申請制) |

第2号被保険者については「育児休業の取得」が要件となる一方、第1号被保険者については「子を養育していること」が要件となる点が、大きな違いとなります。

5.押さえておきたいポイント

人事担当者としては、以下のような場面を想定した対応が求められます。

(1)配偶者が個人事業主である従業員からの相談

従業員の配偶者が国民年金第1号被保険者である場合、本制度の対象となる可能性があります。

世帯単位での負担軽減につながる制度として周知することは、有用な情報提供になると考えられます。

また、免除期間中であっても付加保険料(月額400円)の納付が可能である点についても、あわせて案内しておくとよいでしょう。

(2)退職・独立により第1号被保険者となる従業員への情報提供

退職後や独立後に国民年金第1号被保険者となる予定の従業員については、本制度の対象となる可能性があります。

そのため、退職時の社会保険手続きや種別変更の説明とあわせて、「令和8年10月以降は、所得にかかわらず利用可能な育児免除制度が開始される」旨を案内することは、有用な情報提供になると考えられます。

また、本制度では、免除期間についても将来の老齢基礎年金額に反映されるため、独立後の年金制度に対する不安軽減につながることも期待されます。

(3)第1号・第2号被保険者制度差に関する質問対応

第2号被保険者における育児休業中の保険料免除制度は、「育児休業の取得」が要件です。

これに対し、第1号被保険者の育児免除制度は、「実際に子を養育していること」が要件となっており、休業取得の有無は問われません。

また、第1号被保険者については申請制である点も、あわせて理解しておく必要があります。

手続きについては、マイナポータルを利用した電子申請に対応予定とされており、スマートフォン等から24時間365日申請することが可能です。電子申請の場合、原則として添付書類は不要とされています。

なお、市区町村の国民年金担当窓口や郵送による届出も可能ですが、紙による手続きの場合には、「産前産後免除該当届/育児免除該当届・終了届」やマイナンバーカードの写し等の提出が必要となる予定です。

このように、第1号被保険者の制度は、本人による申請手続きが前提となる点も、第2号被保険者の育児休業中の保険料免除制度との大きな違いといえます。

6.さいごに

「国民年金保険料の育児免除制度」の導入により、働き方にかかわらず、育児期間中の年金保障の充実が図られることとなります。

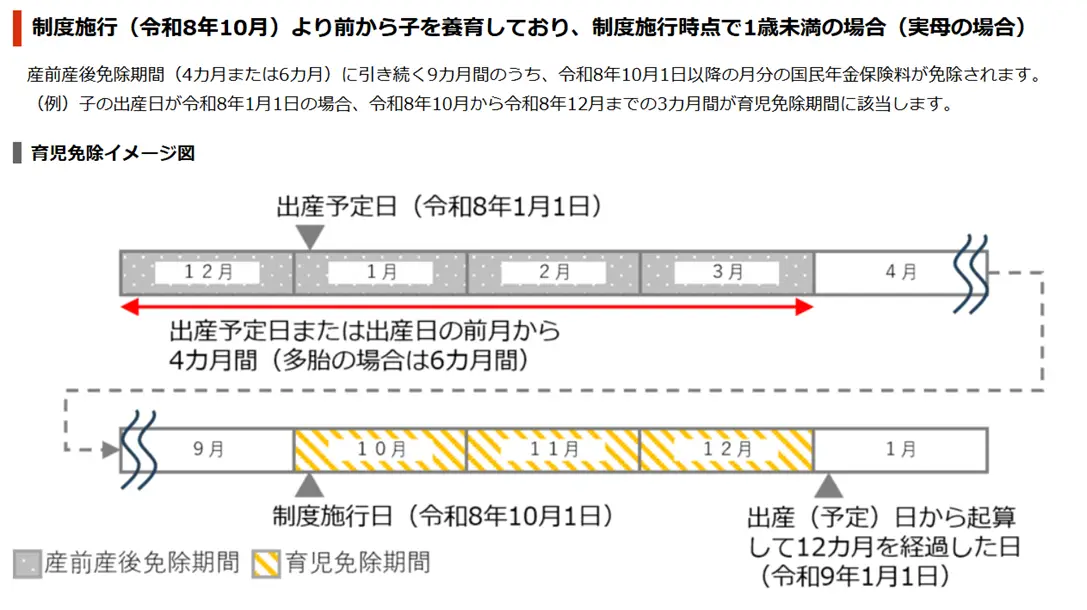

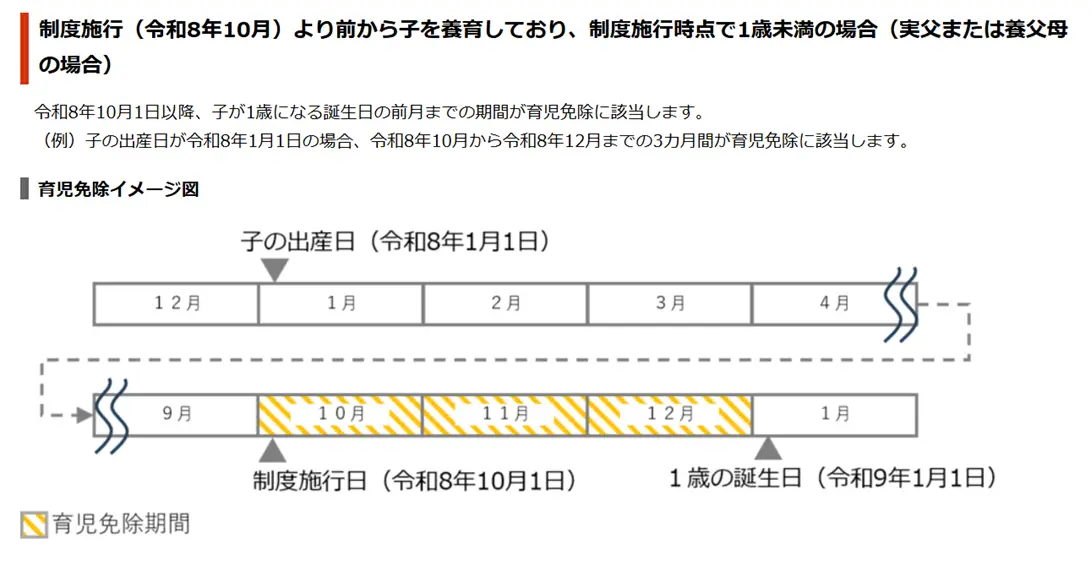

制度開始は令和8年10月ですが、施行時点で既に1歳未満の子を養育している場合であっても、要件を満たせば対象となる可能性があります。

企業において直接的な手続対応が発生する制度ではありませんが、退職予定者や従業員家族からの相談対応など、人事実務において関連する場面は十分想定されます。

人事担当者におかれましては、従業員の多様な働き方やライフスタイルを支える基礎知識の一つとして、本制度の概要を押さえておくことが重要といえます。

出典元:令和8年(2026年)10月から国民年金保険料の育児免除制度が始まります!|日本年金機構

この記事を書いたのは・・・

社会保険労務士法人エスネットワークス 社会保険労務士 T.Y レストランでの接客から人事労務の世界へ転身しました。難しくなりがちな労務の話も身近に感じてもらえるようにお届けしていきます。