有給休暇の給与計算はどうする?賃金の計算方法や注意点を徹底解説

有給休暇は、従業員にとって働き続けるために欠かせない重要な制度です。一方で、企業の人事・労務担当者にとっては、「有給休暇を取得した日の給与をどのように計算すればよいのか」「計算方法によって支給額が変わるのではないか」といった疑問や不安が生じやすい分野でもあります。

有給休暇は、従業員にとって働き続けるために欠かせない重要な制度です。一方で、企業の人事・労務担当者にとっては、「有給休暇を取得した日の給与をどのように計算すればよいのか」「計算方法によって支給額が変わるのではないか」といった疑問や不安が生じやすい分野でもあります。

有給休暇の給与計算を誤ると、従業員とのトラブルだけでなく、労働基準法違反として是正指導や罰則の対象となる可能性もあります。そのため、制度の正確な理解と適切な運用が欠かせません。

本記事では、有給休暇の基本的な定義から法律で認められている3つの給与計算方法、さらに実務上注意すべきポイントをわかりやすく解説します。

給与計算アウトソーシングをご検討の方は以下のページをご覧ください。

給与計算アウトソーシング(代行)はこちら

1. 有給休暇(年次有給休暇)とは?

有給休暇とは、労働基準法第39条に基づいて定められている法定休暇で、一定の条件を満たした労働者に対して付与されます。

有給休暇は、以下の条件を満たすことで、原則として10日の有給休暇が付与されます。その後は勤続年数に応じて付与日数が増加します。

・雇い入れの日から6か月間継続して勤務していること

・全労働日の8割以上出勤していること

有給休暇の最大の特徴は、「休んでも賃金が減らない」という点にあります。有給休暇は労働者の心身の疲労回復や生活の安定を目的としているため、企業は有給休暇を取得した日についても、必ず賃金を支払う必要があります。

なお、有給休暇は正社員だけでなく、一定の条件を満たすパートタイム労働者やアルバイトにも付与されます。勤務日数や所定労働時間に応じて、比例付与される点も重要なポイントです。

参考: 労働基準法 | e-Gov 法令検索

2.有給休暇の給与計算方法

有給休暇は賃金の支払いが前提となる制度ですが、どの金額を支払うかについては一律ではありません。

労働基準法では、有給休暇取得日の賃金について「通常の賃金」「平均賃金」「標準報酬日額」の3つの方法による支払いが認められています。

この計算方法を就業規則に明記しないまま運用したりすると、後から未払い賃金として請求されるリスクがあります。

そのため、給与計算方法の正確な理解が重要となります。

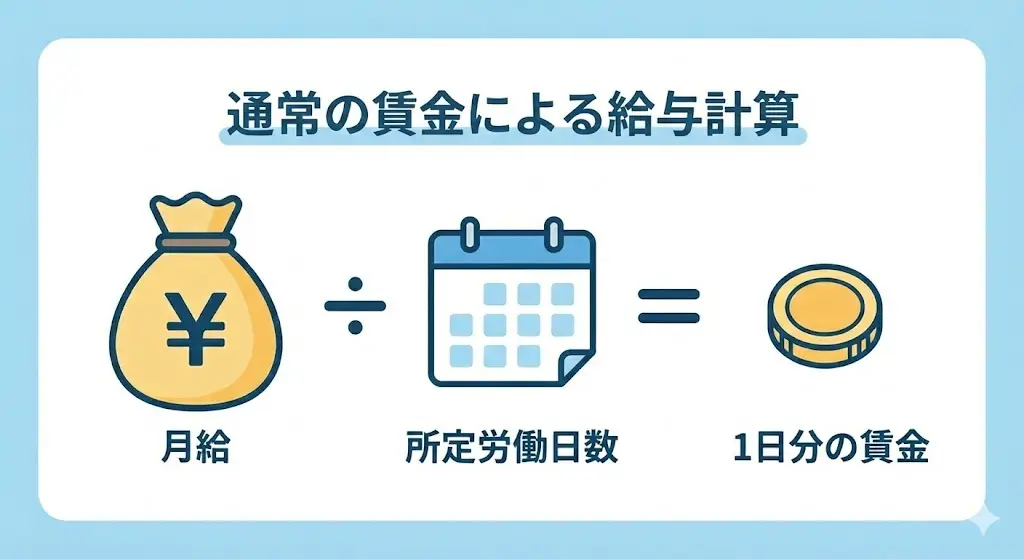

2.1 通常の賃金による給与計算

もっとも一般的で分かりやすいのが、通常の賃金で計算する方法です。

通常の賃金とは、従業員が通常勤務した場合に支払われる賃金を基準とする方法です。多くの企業で採用されており、実務上も扱いやすい点が特徴です。

【計算式の例】

・月給制の場合

基本給 ÷ 月の所定労働日数

例)

・基本給:300,000円

・月の所定労働日数:20日

300,000円 ÷ 20日 = 15,000円(有給休暇1日分)

通常の賃金による計算では、基本給や毎月固定で支払われる手当は含まれますが、残業手当や深夜手当など、実労働に応じて変動する賃金は含めないことが一般的です。

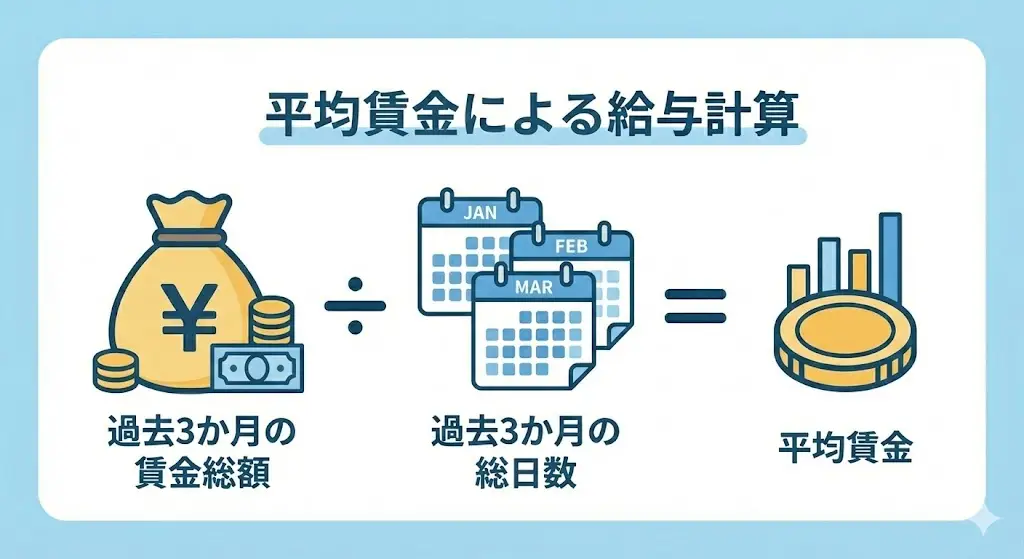

2.2 平均賃金による給与計算

平均賃金とは、直近3か月間に支払われた賃金総額をその期間の総日数で割った金額です。

平均賃金による支払いは労働基準法第12条に基づき、有給休暇取得日直前3か月間の賃金実績から算出するため、日給制や歩合給がある従業員に適した方法です

【計算式の例】

過去3か月間の賃金総額 ÷ 過去3か月間の総日数(暦日数)

例)

・過去3か月の賃金総額:900,000円

・過去3か月の総日数(暦日数):90日

900,000円 ÷ 90日 = 10,000円(平均賃金)

この場合、有給休暇1日につき10,000円を支給します。

なお、日給制や時給制、出来高払制の従業員に対しては、暦日数で割ると金額が低くなりすぎる可能性があるため、「賃金総額 ÷ 労働日数 × 60%」という最低保障額の計算式が用意されています。

算出された平均賃金と最低保障額を比較し、高い方を支払うルールがあるため、労働日数が少ない従業員であっても、一定水準の賃金が保障される仕組みとなっています。

2.3 標準報酬日額による給与計算

標準報酬日額による計算は、健康保険法上の標準報酬月額を基に算出する方法で、必ず就業規則への記載および労使協定の締結を行ったうえで導入する必要があります。

【計算式の例】

標準報酬月額 ÷ 30

例)

・標準報酬月額:300,000円

300,000円 ÷ 30日 = 10,000円(有給休暇1日分)

この方法は、計算が比較的簡単で、給与変動の影響を受けにくいという特徴があります。

ただし、就業規則への明記が必須であり、事前に従業員への説明を行っておくことが重要です

3. 有給休暇の給与計算で押さえておきたい注意点

有給休暇の給与計算にあたっては、法律で定められたルールや会社としての整備体制を踏まえなければ、思わぬトラブルや罰則につながるおそれがあります。ここでは、実務上とくに注意すべき3つのポイントについて解説します。

3.1 就業規則への記載が必要

有給休暇の付与方法や賃金計算方法は、就業規則に必ず明記する必要があります。

有給休暇の給与計算方法は、労働基準法で「通常の賃金」「平均賃金」「標準報酬日額」の3つから選択できるとされていますが、どの方法を採用するかは会社ごとに異なります。そのため、どの計算方法を用いるのかを就業規則や賃金規程に明確に記載しておくことが義務付けられています。

就業規則に記載がない場合、従業員から「計算方法が不明確で不利益を受けている」と指摘される可能性があります。

また、労働基準監督署の調査においても、運用ルールが文書化されていないこと自体が問題視されることがあります。

特に、平均賃金や標準報酬日額を用いる場合は、従業員にとって支給額が変動しやすいため、事前に説明したうえで就業規則へ反映させることが重要です。計算方法だけでなく、端数処理の方法や対象となる賃金項目もあわせて定めておくと、実務上の混乱を防ぐことができます。

3.2 年5日の有給休暇取得義務化と罰則

年10日以上の有給休暇が付与される従業員には、年5日の取得を確実にさせる義務があります。

2019年4月の法改正により、年10日以上の年次有給休暇が付与されるすべての労働者に対し、使用者は年5日について取得時季を指定し、確実に取得させることが義務付けられました。

これは正社員だけでなく、条件を満たすパート・アルバイトにも適用されます。

この義務を怠った場合、1人あたり30万円以下の罰金が科される可能性があります。そのため、有給休暇の管理は単なる労務管理ではなく、法令遵守の観点からも非常に重要です。

有給休暇の給与計算が適切に行われていないと、取得自体をためらう従業員が増え、結果として年5日の取得義務を達成できなくな るおそれがあります。

なお、取得義務の対象日数については、計画的付与制度を活用することで一部をカウントに含めることも可能です。

制度を正しく理解し、無理のない運用を行うことが求められます。

参考:年5日の年次有給休暇の確実な取得 | 厚生労働省

3.3 有給休暇の買い取りは原則禁止

有給休暇は、労働者の心身の回復を目的とした制度であるため、「使わせずにお金で清算する」という考え方は、労働基準法の趣旨に反します。

そのため、有給休暇の買い取りは原則として認められていません。

ただし、例外として退職時に未消化となった有給休暇を清算するケースや、法定日数を超えて会社が独自に付与している休暇については、買い取りが認められる場合があります。

有給休暇の給与計算を正しく行い、安心して休暇を取得できる環境を整えることが、結果的に企業のリスク回避につながります。

4. まとめ

有給休暇の給与計算は、労働基準法に基づく正確な理解が不可欠です。

「通常の賃金」「平均賃金」「標準報酬日額」という3つの計算方法を理解し、自社に適した方法を就業規則に明記したうえで運用することが重要です。

適切な対応は、従業員の安心感を高めるだけでなく、企業の法令遵守や信頼性向上にもつながります。不安がある場合は、社会保険労務士などの専門家に相談することをおすすめします。

エスネットワークスでは、企業の給与計算代行をはじめ、社会保険手続きや労務管理に関する各種サポートを専門的に行っております。企業ごとの就業規則や賃金体系を踏まえたうえで、適正かつ効率的な給与計算体制の構築をサポートしていますのでお困りの際はご相談ください。